Prima di analizzare nel dettaglio l’andamento macro del comparto acciaio e derivarne quindi un’analisi di impatto sulla logistica, è opportuno inquadrare l’andamento economico del nostro Paese e dei principali indicatori di sensitività industriale.

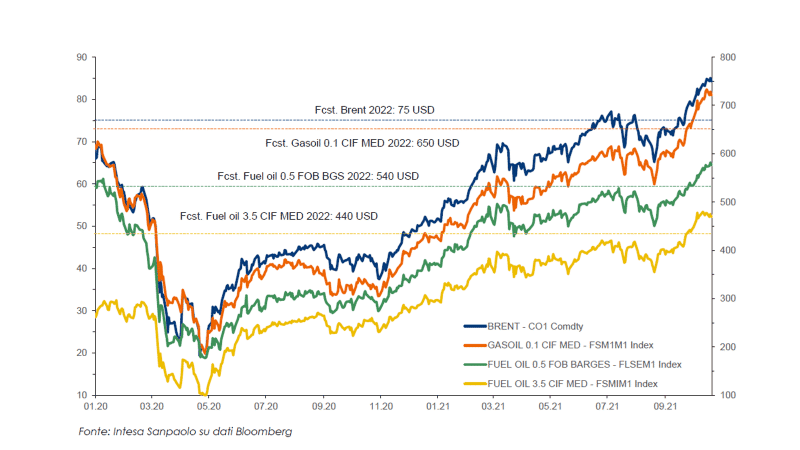

Nelle immagini di seguito riportate è possibile vedere l’andamento di insieme delle commodities e delle fonti di energia.

Nel 2021 abbiamo assistito a un aumento dei prezzi del greggio poiché la domanda ha superato l’offerta. Una tendenza che continuerà anche nel prossimo futuro e che eserciterà ulteriori pressioni al rialzo sui prezzi.

Secondo i dati di Goldman Sachs, si prevede che la domanda di petrolio raggiungerà un nuovo massimo nel 2022 e che i prezzi potrebbero raggiungere i 100 dollari al barile. JP Morgan prevede invece che i prezzi del petrolio raggiungeranno i $125 al barile, mentre Barclays stima un aumento più modesto dei prezzi del petrolio a $80 al barile.

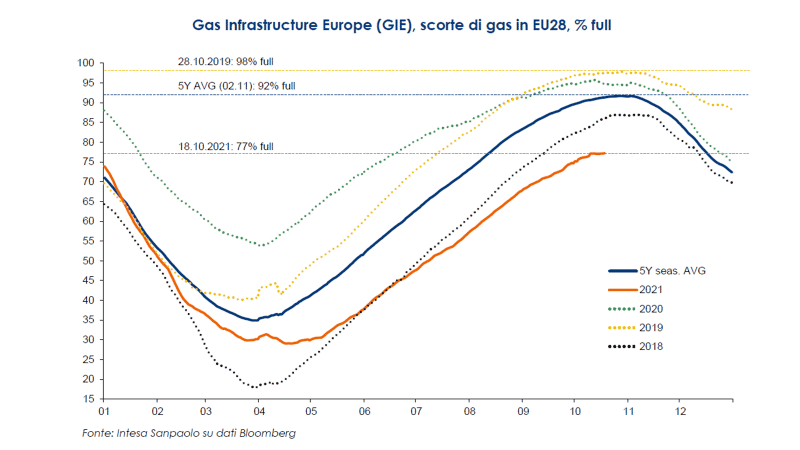

Le industrie del petrolio e del gas sono un importante utilizzatore finale di prodotti in lamiera d’acciaio e molti altri progetti manifatturieri sono strettamente legati ai prezzi del petrolio. Per quanto riguarda il gas, è interessante vedere l’andamento delle scorte, di seguito riportato.

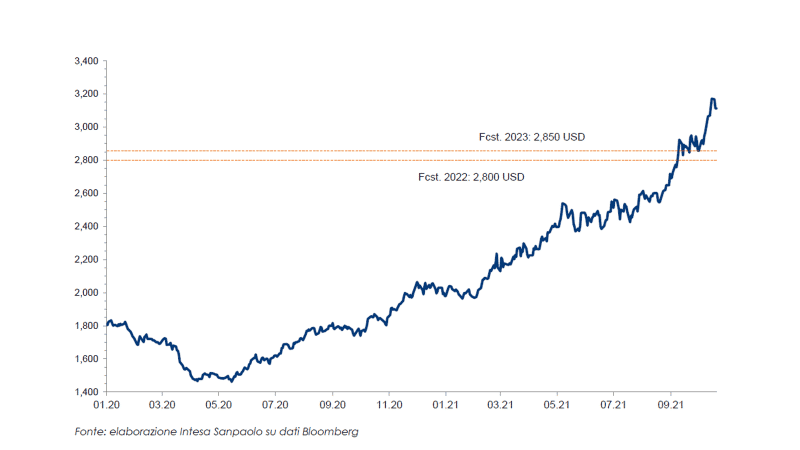

Il mercato dell’acciaio del 2021 ha avuto un andamento diverso dagli altri settori. Nella prima metà dell’anno la ripresa economica e la domanda manifatturiera sono aumentate. Poiché la domanda ha superato l’offerta, i prezzi dell’acciaio sono saliti alle stelle a causa dei vincoli della catena di approvvigionamento e della carenza di materiali, come riportato di seguito.

Secondo il rapporto della World Steel Association, possiamo prevedere che la domanda globale di acciaio aumenterà del 2,2% nel 2022, passando così da 1.855,4 Mt a 1.896,4 Mt. Il rapporto afferma inoltre che la domanda di acciaio in tutto il mondo si è ripresa più rapidamente del previsto nel 2021 e possiamo dunque aspettarci che questa tendenza continuerà.

Si prevede che la Cina, uno dei maggiori produttori e consumatori di acciaio al mondo, non registrerà una crescita della domanda nel 2022. Nel 2021 abbiamo infatti assistito a una decrescita, dopo un rallentamento dell’attività immobiliare, e il limite imposto dal governo alla produzione di acciaio. Questi fattori probabilmente persisteranno anche nell’anno in corso, anche se diversi segnali indicano che i controlli sulla produzione potrebbero essere leggermente allentati nei prossimi mesi.

Nel 2021 la carenza di materie prime ha pesantemente rallentato la produzione manifatturiera e le catene di approvvigionamento, tendenza che persisterà anche per la maggior parte del 2022.

La carenza globale di chip per semiconduttori ha causato gravi problemi in vari settori, come nell’industria automobilistica. Gli esperti affermano che potremmo vedere questa carenza continuare per tutto il 2022 e forse fino al 2023.

Un altro problema relativo alle materie prime è la carenza di magnesio. Le esportazioni cinesi di magnesio, un materiale utilizzato in vari manufatti, sono crollate nel 2021 quando il paese ha ridotto la produzione a causa delle limitazioni al consumo di energia. Di conseguenza, l’Europa sta esaurendo le scorte già in questo inizio del 2022.

La carenza di questi materiali può avere un enorme “effetto a catena” su tutti i materiali in acciaio e metallo utilizzati nei prodotti manifatturieri, inclusa la lamiera d’acciaio.

La pandemia ha colpito duramente tutti gli ambiti delle catene di approvvigionamento con problemi e limitazioni che possiamo facilmente prevedere che andranno avanti almeno per tutta la prima metà del 2022. Un aumento delle problematiche relative all’insorgere dei focolai di virus e il previsto rallentamento delle spedizioni durante il Capodanno lunare cinese sono un paio di fattori che potrebbero contribuire a interruzioni nella catena di approvvigionamento.

Tuttavia, potremmo assistere a un allentamento della pressione sulle catene di approvvigionamento nella seconda metà del 2022 con l’attenuarsi della domanda da parte dei consumatori. Le scorte raggiungeranno quindi i livelli pre-pandemia e aumenterà la capacità di spedizione globale.

I trasporti hanno evidenziato una grande fragilità durante la pandemia e possiamo aspettarci che le problematiche in questo settore continueranno per tutto il 2022 e oltre.

Non solo l’aumento dei prezzi del carburante ha portato a un’inflazione delle tariffe di trasporto per tutte le modalità di spedizione, ma la carenza di manodopera sta rendendo difficile per le aziende mantenere i livelli di servizio richiesti.

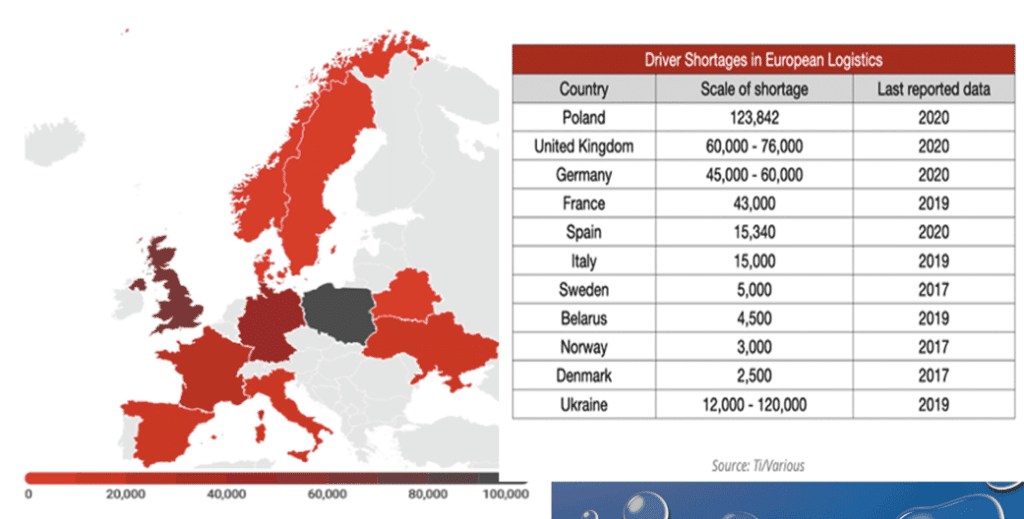

L’industria degli autotrasporti, in particolare, sta affrontando una grave carenza di manodopera. La carenza di autisti ha raggiunto il massimo storico di 17.000 nel 2021 e questo numero continuerà solo a salire.

Per risolvere la carenza di manodopera nei trasporti dovrà essere messo in campo uno sforzo congiunto delle società di autotrasporto, del governo e delle aziende che ricevono le spedizioni, perché non esiste un’unica soluzione al problema.

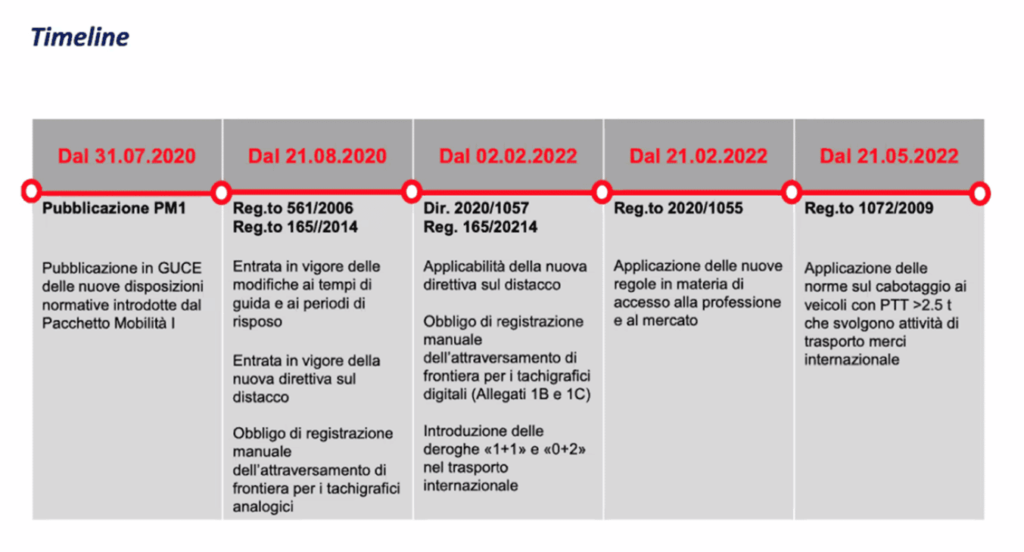

Anche l’evoluzione normativa renderà sempre più sfidante questo mercato con interventi di regolazione volti a contenere le condotte scorrette nell’autotrasporto.

Come abbiamo visto, dunque, i problemi di trasporto possono influire sulle tariffe di trasporto associate al trasporto d’acciaio e sulla capacità di trovare capienza per il trasporto dei materiali.

Come accennato poco sopra, quindi, la carenza globale di scorte come microchip e semiconduttori e l’aumento dei costi di spedizione e dei costi per i consumatori hanno messo in crisi interi settori economici, alcuni dei quali strategici. Di fronte a questo scenario, un elemento da tenere in considerazione sarà il tramonto dell’approccio cosiddetto “just in time”, le cui fragilità sono state ampiamente evidenziate dalla pandemia che ha rivelato le criticità nella gestione di una Supply Chain globale. Con la fine del “just in time”, dunque, si assisterà presumibilmente a un ritorno dell’approccio “just in case”.

Per garantire la reperibilità immediata delle merci e una maggiore efficienza della supply chain, inoltre, una valida soluzione da tenere in considerazione per il prossimo futuro sarà il reshoring, cioè la produzione domestica almeno dei prodotti ritenuti indispensabili per garantire la sicurezza nazionale. Il reshoring andrà così a sostituirsi al fenomeno dell’offshoring che, mirando al puro risparmio, ha invece causato lo svuotamento di interi settori produttivi.

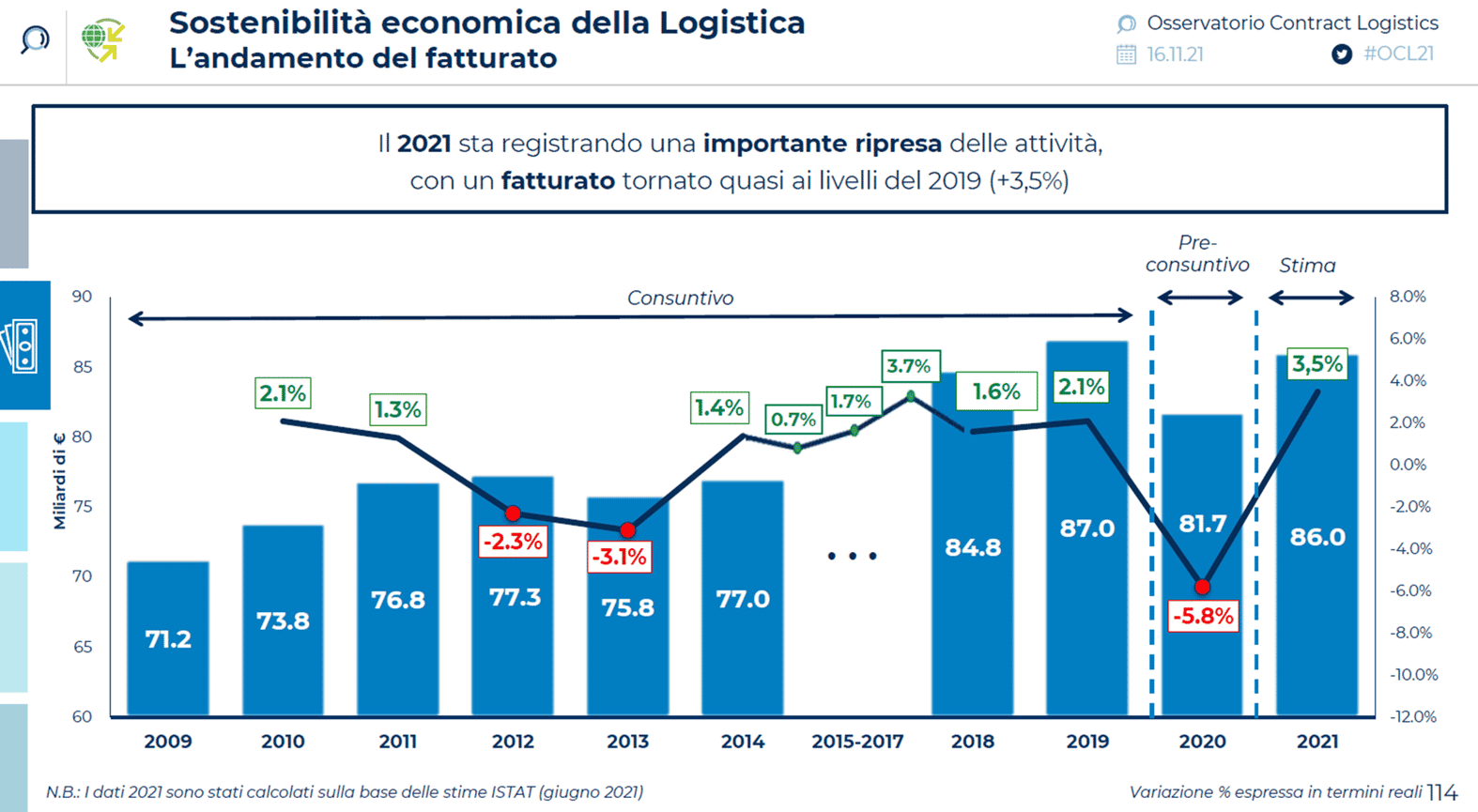

Secondo i dati forniti dall’Osservatorio Contract Logistics del Politecnico di Milano, in Italia il settore delle attività logistiche conto terzi ha raggiunto nel 2021 un fatturato di 86 miliardi di euro, in crescita del 3,5% rispetto al 2020 e molto vicino al valore registrato prima della crisi sanitaria (87 miliardi nel 2019). Una ripartenza iniziata già nel 2020 e conclusasi con un calo molto più contenuto (-5,8%) rispetto all’economia nel suo complesso (-8,9%), trainata dal crescente ruolo dei servizi logistici avanzati che nell’anno del Covid sono arrivati a pesare oltre il 10% del fatturato per metà dei fornitori logistici, e dal boom dell’eCommerce, passato da segmento di nicchia a valere il 20% del fatturato per il 60% dei fornitori.

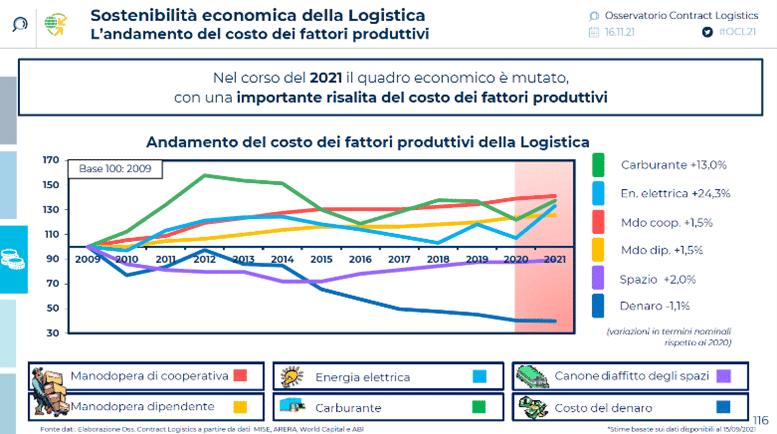

Tuttavia, a fronte di questo aumento, sono anche aumentati i costi per energia (+24%), carburante (+13%) e i canoni di locazione (+2%), mentre il nuovo contratto nazionale del lavoro Logistica, Trasporto merci e Spedizione ha definito gli aumenti salariali per i prossimi tre anni (+5% della retribuzione attuale al netto degli scatti di anzianità e dell’assistenza sanitaria).

Qual è dunque l’impatto che la logistica ha – e potrebbe avere in futuro – sulla filiera specifica dell’acciaio?

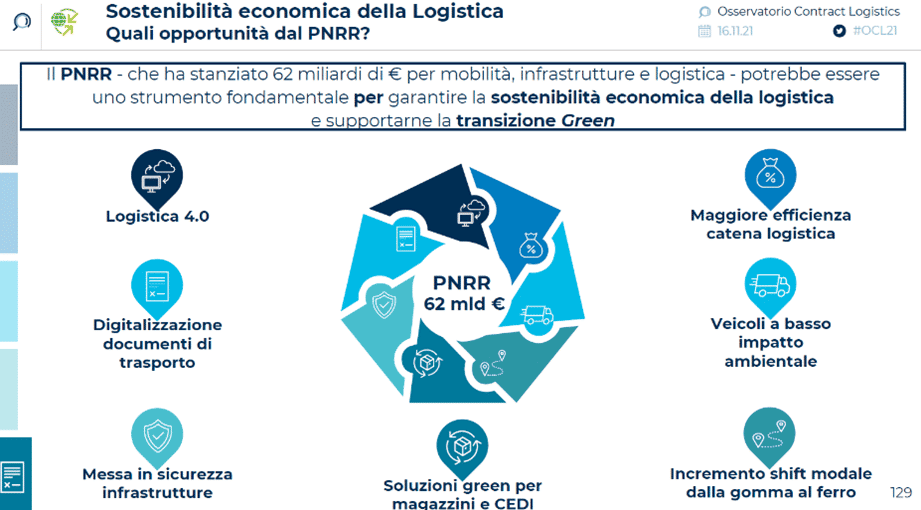

Sappiamo che la filiera si approvvigiona utilizzando la nave (dal far east), il treno (in Europa) e prevalentemente il camion per ogni altra diffusa esigenza. Nell’immagine che segue sono riportati i driver principali della logistica in relazione al PNRR.

Possiamo quindi ragionevolmente sostenere che l’evoluzione della logistica avverrà su due pilastri bene definiti: la sostenibilità e la digitalizzazione.

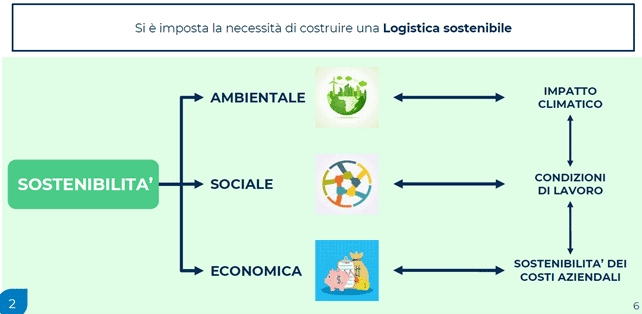

Per quanto concerne la sostenibilità, la logistica verde non è solo una tendenza, ma un requisito indispensabile per il futuro. Ridurre l’inquinamento e l’aumento dell’efficienza energetica sono obiettivi che possono permettere ad un’azienda logistica di crescere e migliorare il proprio business. I benefici che ne derivano però sono sia economici che etici, aumentando le performance nella gestione aziendale e ricadendo positivamente su tutta la collettività.

Gli ambiti su cui la logistica sta lavorando in termini di transizione ambientale sono delineati in tutta la supply chain.

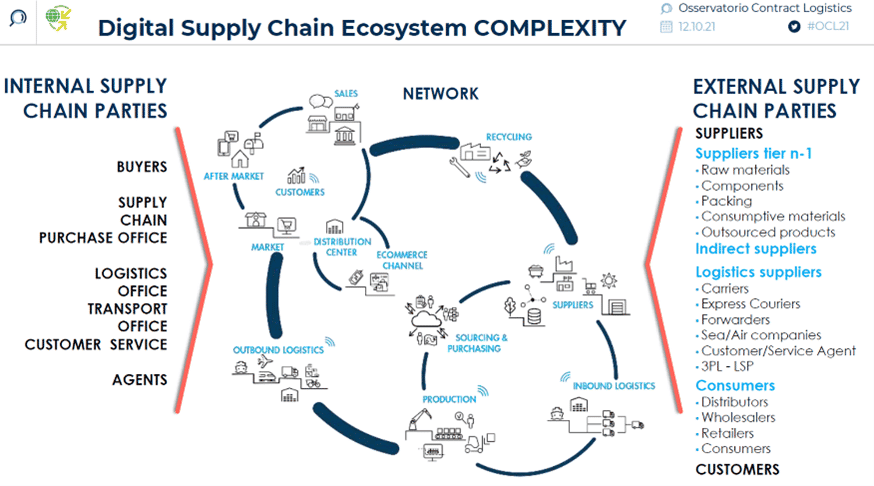

Per quanto riguarda la trasformazione digitale, questa interviene su un ecosistema particolarmente complesso ed articolato, come è possibile vedere nell’immagine che segue.

Infatti, si parla di digitalizzazione già da diversi anni. Gli strumenti normativi – anche se imperfetti – ci sono e l’offerta tecnologica è fin sovrabbondante. Perché allora tanti settori, tra cui quello logistico, presentano ancora una forte resistenza ad aderire a paradigmi cooperativi pienamente digitali?

Nel settore bancario e finanziario, ad esempio, così come in quello delle telecomunicazioni, il processo di digitalizzazione è andato molto avanti rispetto alla logistica perché, pur essendo settori in cui la competizione è fortissima, l’omogeneità tra stakeholder ha consentito la condivisione di procedure e standard facilitando così la strada alla digitalizzazione dei processi. Purtroppo, l’ambito logistico è ben diverso e comporta un grado di complessità superiore a livello di interazioni tra gli attori. La logistica è costituita da stakeholders di diverso tipo e dimensione che spesso giocano ruoli cliente-fornitore in cui la trasparenza di processo, una delle prerogative della digitalizzazione, non è sempre così attesa. Inoltre, in una catena del valore che vede il trasferimento di luogo della merce e delle responsabilità ad essa legate è sufficiente che un solo attore non sia in grado di gestire le informazioni elettroniche perché anche il resto della catena perda convenienza nell’adozione di un processo veramente digitalizzato in quanto i passaggi cartacei restano comunque necessari.

Vi è poi un motivo più umano alla difficoltà di digitalizzazione, soprattutto in un settore così “man-power intensive” come la logistica: la digitalizzazione implica sempre un cambiamento profondo nell’organizzazione dove si inserisce. Per esempio, occorre formare il personale, riscrivere i mansionari, riorganizzare l’azienda, i processi devono essere rivisti e di conseguenza le procedure modificate. E come nelle persone, anche nella logistica, i cambiamenti sono ostacolati dall’inerzia. Dalla difficoltà ad approcciare in modo nuovo attività che già conosciamo. Chi studia il comportamento umano sostiene che il cervello funzioni principalmente per abitudini, le abitudini vengono cambiate (sostituite da altre abitudini) a causa di irresistibili contingenze esterne, oppure se viene identificata una prospettiva di convenienza (benessere futuro) talmente forte da poter superare la resistenza al cambiamento. Serve quindi un’operazione di ingegneria sociale per creare una leva che progressivamente e inesorabilmente, evitando di creare resistenze o spaccature dovute ad accelerazioni non gestibili, crei una prospettiva concreta e misurabile dei benefici della digitalizzazione anche in ambito logistico.

L’approfondimento è estratto dall’intervento di Massimo Marciani, Presidente FLC, al webinar “Logistica d’acciaio – Tra ingorghi e rincari dei servizi: le sfide per il 2022” organizzato in data 25 gennaio 2022 da Siderweb.

La registrazione integrale dell’intervento di Marciani è disponibile qui.

La registrazione integrale del webinar è disponibile qui.